U intervjuu za Dalmatinski portal Hajdukov član Uprave za financije, logistiku pravo i infrastrukturu, Ivan Matana, rekao je kako je Hajduk iskazao neto gubitak od 26,7 milijuna kuna za 2021. godinu, ali da je za poslovanje najbitniji „cash flow“ (novčani tok) te da s obzirom na ostvareni novčani tok Hajduk nema financijskih problema (https://dalmatinskiportal.hr/sport/otvoreno-o-financijama-ivan-matana–zivimo-od-navijaca-i-nikad-nisam-mirnije-spavao-/130359).

Što je dobit/gubitak, a što novčani tok? Što je važnije za poslovanje te kako četiri najveća hrvatska nogometna kluba stoje s novčanim tokom?

Prihodi, rashodi i dobit/gubitak pružaju informacije o tome koliko su menadžeri uspješni u upravljanju poduzećem, odnosno koliko su povećali ili smanjili vrijednost neto imovine poduzeća. To su obračunske kategorije čije je mjerenje utvrđeno računovodstvenom konvencijom te mogu sadržavati različite procjene. Na primjer, poduzeće posjeduje automobil kojemu se svake godine korištenjem smanjuje vrijednost, a menadžment procjenjuje koliki je taj godišnji trošak smanjenja vrijednosti (amortizacija). Međutim, činjenica da automobil koji smo prije godinu dana kupili za 200.000 kn sada vrijedi 150.000 kn, odnosno da imamo trošak od 50.000 kn ne znači da smo dužni nekome platiti 50.000 kn. To samo znači da naša imovina (automobil) sada vrijedi manje.

Za razliku od prihoda i rashoda, novčani tokovi su realna kategorija koja ne ovisi o računovodstvenim pretpostavkama i procjenama, nego odražavaju novčane primitke i izdatke. Upravo zbog toga, za potrebe analize likvidnosti, zaduženosti ili u financijskim modelima vrednovanja poslovnih subjekata obično se često koristi slobodni novčani tok. Slobodni novčani tok su novčana sredstva koja ostaju na raspolaganju menadžmentu nakon što su izvršene sve novčane isplate vezane za redovno poslovanje te isplate za investiranje. Slobodni novčani tok se računa kao zbroj neto novčanih tokova iz redovnog poslovanja i ulaganja.

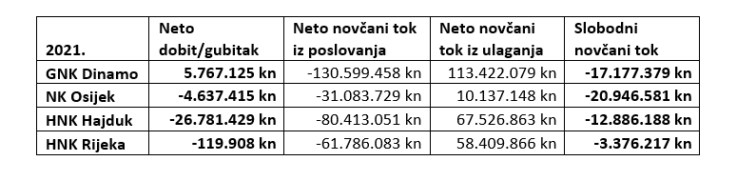

Tablica 1. i Grafikon 1 pokazuju koliko su naša četiri najveća nogometna kluba ostvarili dobiti/gubitka, a koliko su generirali slobodnog novčanog toka.

Tablica 1. Neto financijski rezultat i slobodni novčani tok

Grafikon 1. Neto financijski rezultat i slobodni novčani tok

Svi promatrani klubovi ostvaruju manjak novca iz redovnih poslovnih djelatnosti (primitci od ulaznica, sponzorstva, komercijalnih aktivnosti; izdatci dobavljačima, zaposlenicima, posrednicima itd.). Manjak novca iz redovnog poslovanja klubovi dijelom pokrivaju novcem od transfera igrača (neto novčani tok od ulaganja) te je ostatak slobodni novčani tok.

Iako je Hajduk ostvario najviši gubitak, što se tiče slobodnog novčanog toka, tu je odnos među klubovima značajno drugačiji. Osijek i Dinamo imaju manje slobodnog novčanog toka od Hajduka i Rijeke.

Odakle klubovi podmiruju negativan slobodni novčani tok, odnosno manjak novca iz redovnog poslovanja i iz ulaganja?

Manjak novca iz redovnog poslovanja i iz ulaganja može se pokriti primitcima od financiranja (zaduživanjem ili dodatnim ulaganjem vlasnika – dokapitalizacijom) ili viškom novca iz prethodnog razdoblja.

Od ukupnog manjka novca od 12,9 milijuna kuna, Hajduk je 7,3 milijuna pokrio viškom novca iz prethodne godine (Hajduk je tako na početku godine imao na računu 16,4 milijuna kn, a na kraju godine 9,1 milijun kuna na računu). Hajduk nema obveze za kredite niti zajmove, nego je većinu preostalog manjka novca vjerojatno pokrio primitkom novca od Udruge Naš Hajduk temeljem Ugovora o suradnji i Ugovora o okvirnom zajmu.

Dinamo je ukupni manjak novca od 17,2 milijuna kuna pokrio zaduživanjem od financijskih institucija (0,5 mil. kn) te ostatak novcem iz prethodne godine (16,7 mil. kn). Dinamo koristi kratkoročne zajmove u visini 26,3 mil. kn.

Osijek je pokrio manjak novca od 20,9 milijuna kuna zaduživanjem od financijskih institucija (2,3 mil. kn) te „nerazvrstanim novčanim priljevima od financiranja“ od 40,5 milijuna kuna, koji su doveli do ukupnog povećanja novca na računu za 21,8 mil. kn. Osijek također već koristi dugoročne bankovne kredite od 14,1 mil. kn te kratkoročne kredite od 26,1 mil. kn.

Rijeka je od redovnog poslovanja i ulaganja zajedno ostvarila manjak novca od 3,3 milijuna kuna. Nije se dodatno zaduživala, nego je vratila dio postojećih financijskih obveza u iznosu 11,1 mil. kn pa se iznos novca na računu ukupno smanjio tijekom godine za 14,4 mil. kn. Rijeka također koristi značajne kredite i zajmove (kratkoročne zajmove u iznosu 23,1 mil. kn i dugoročne zajmove u iznosu 75,0 mil. kn).

Koji su glavni uzroci razlika između dobiti/gubitka i novčanog toka?

Prihodi, rashodi i dobit/gubitak su obračunske kategorije čije je mjerenje utvrđeno računovodstvenom konvencijom, a baziraju se na načelu nastanka događaja i načelu sučeljavanja prihoda i rashoda.

Načelo nastanka događaja nalaže da se učinci transakcija (prihodi ili rashodi) priznaju onda kada nastanu, a ne kada se primi ili isplati novac. Primjerice, ako klub obavi prodaju registracije igrača (transfer igrača u drugi klub), prihod se evidentira u trenutku potpisivanja pravno obvezujućeg ugovora između dva kluba, neovisno kada će nastupiti plaćanje. Analogno tome i rashodi se iskazuju u trenutku kada su nastali bez obzira u kojem razdoblju će se izvršiti plaćanje. Iz ovoga je jasno da prihod ili rashod može nastati u jednom razdoblju, a primitak ili izdatak novca u istom ili drugom razdoblju što utječe na moguće vremensko odstupanje prihoda i primitaka novca, odnosno rashoda i izdataka novca.

Drugi važni razlog zašto dolazi do odstupanja između dobiti/gubitka i novčanog toka je načelo sučeljavanja prihoda i rashoda. Izdatci vezani za kupnju dugotrajne imovine se ne priznaju kao rashodi u godini u kojoj su nastali, nego se prikazuju kao troškovi tijekom vremena korištenja imovine u obliku amortizacije.

Na primjer, Hajduk je od Grada Splita Ugovorom iz 2008.godine dobio pravo korištenja stadiona na 30 godina procijenjene vrijednosti od ukupno 220,7 milijuna kuna. Navedena koncesija je njegova nematerijalna imovina i omogućava Hajduku ostvarenje prihoda kroz 30 godina. Međutim, protekom svake godine vrijednost koncesije se smanjuje jer Hajduk može jednu godinu manje koristiti svoje pravo korištenja stadiona. Smanjenje vrijednosti koncesije (amortizacija) je rashod te umanjuje iskazanu dobit/gubitak, ali neće nikada biti izdatak novca. Naime, to što se vrijednost koncesije smanjuje, ne znači da Hajduk to mora nekome platiti. Ukupna godišnja amortizacija Hajduka za 2021. godinu iznosi 10,1 mil. kn te uglavnom objašnjava razliku između gubitka (-26,8 mil. kn) i slobodnog novčanog toka (-12,9 mil. kn).

Osim toga, važan čimbenik razlike dobiti/gubitka i novčanog toka je metoda evidentiranja troškova stjecanja registracije igrača (troškove transfera igrača). HNS-ov Pravilnik o licenciranju klubova (Financijski kriteriji, čl.10) nalaže da klubovi mogu odabrati hoće li troškove transfera igrača ili kapitalizirati ili iskazivati kao rashod.

Na primjer, Dinamo i Rijeka su odabrali metodu kapitalizacije troškova transfera igrača. To bi značilo da kada klub kupi novog igrača i za njega plati drugom klubu npr. 10 milijuna kuna te novi igrač potpiše ugovor na 5 godina, taj ugovor će predstavljati nematerijalnu imovinu kluba u vrijednosti 10 mil. kn. Protekom svake godine ugovora jedan dio (u ovom primjeru 1/5) vrijednosti će se smanjiti i evidentirati kao rashod amortizacije. Dakle, klub će na početku platiti svih 10 milijuna kuna kao izdatak novca, a to će biti raspoređeno svake godine kao 2 milijuna kuna rashoda amortizacije. Prema tome, u prvoj godini će rashod biti 2 milijuna kuna, a odljev novca 10 milijuna kuna. To može biti jedan od čimbenika razlike između dobiti i slobodnog novčanog toka kod Dinama. Naime, Dinamo je u 2021. godini imao dobitak od registracije igrača iznosu 136,5 mil. kn, dok su primici novca od prodaje igrača bili veći od izdataka za stjecanje igrača za 116,3 mil. kn.

Za razliku od Dinama i Rijeka, Hajduk i Osijek ne prikazuju troškove transfera igrača kao svoju nematerijalnu imovinu, nego su odabrali metodu da ih iskazuju kao rashode.

Na kraju, koji je zaključak?

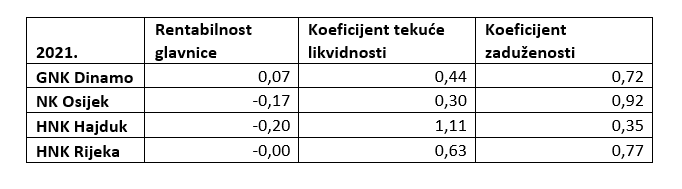

Iako Hajduk u 2021. godini ostvaruje najlošiju profitabilnost poslovanja od svih promatranih klubova, podatci o novčanom toku i drugim aspektima poslovanja (zaduženosti i likvidnosti) pokazuju da financijska slika Hajduka u odnosu na druge klubove i nije uopće toliko loša. U tablici 2 su izračunati osnovni pokazatelji profitabilnosti, likvidnosti i zaduženosti na temelju podataka iz financijskih izvještaja za potrebe licenciranja.

Tablica 2. Pokazatelji profitabilnosti, likvidnosti i zaduženosti

Rentabilnost glavnice (neto dobit ili gubitak/glavnica) pokazuje da Dinamo ostvaruje najvišu razinu profitabilnosti odnosno najviši povrat na glavnicu. Međutim, s aspekta sigurnosti poslovanja (likvidnosti i zaduženosti), Hajduk ima najbolje vrijednosti koeficijenta tekuće likvidnosti (kratkotrajna imovina/kratkoročne obveze) i koeficijenta zaduženosti (ukupne obveze/ukupna imovina). Odnosno, Hajduk je jedini klub koji ima veću kratkotrajnu imovinu od kratkoročnih obveza te samim time zadovoljavajuću likvidnost (u daljnjoj analizi trebalo bi korigirati stavke kratkotrajne imovine i kratkoročnih obveza za stavke poput odgođenih prihoda i unaprijed plaćenih troškova). Isto tako Hajduk financira svoju imovinu većinom iz vlastitih izvora (65%), a samo 35% iz tuđih izvora (obveza) pa je prema tome najmanje zadužen od promatranih klubova.

izv.prof.dr.sc. Slavko Šodan, Ekonomski fakultet Split